Polski system emerytalny przypomina dziś pole minowe, na którym najmniejszy błąd może kosztować seniora utratę tysięcy złotych wypracowanych przez dekady ciężkiej pracy. Jako Tadeusz od Finansów, w mojej codziennej, ponad 20-letniej praktyce finansowo-prawnej, przeanalizowałem setki decyzji urzędniczych i widziałem zbyt wiele ludzkich dramatów, by milczeć. Wokół tematu wieku emerytalnego narosło tyle mitów, półprawd i zwykłego straszenia, że czas najwyższy wjechać w ten temat jak merytoryczny taran. Przeanalizowałem najnowsze doniesienia z lipca 2026 roku, zderzyłem je z twardymi przepisami i przygotowałem dla Was ten bezkompromisowy przewodnik [2]. Dowiesz się z niego, co naprawdę planują urzędnicy, jak nie dać się ograbić z należnych pieniędzy i jak bezpiecznie dorabiać do emerytury, omijając sidła zastawione przez ZUS.

Medialna burza kontra twarde paragrafy. Co naprawdę grozi seniorom w 2026 roku?

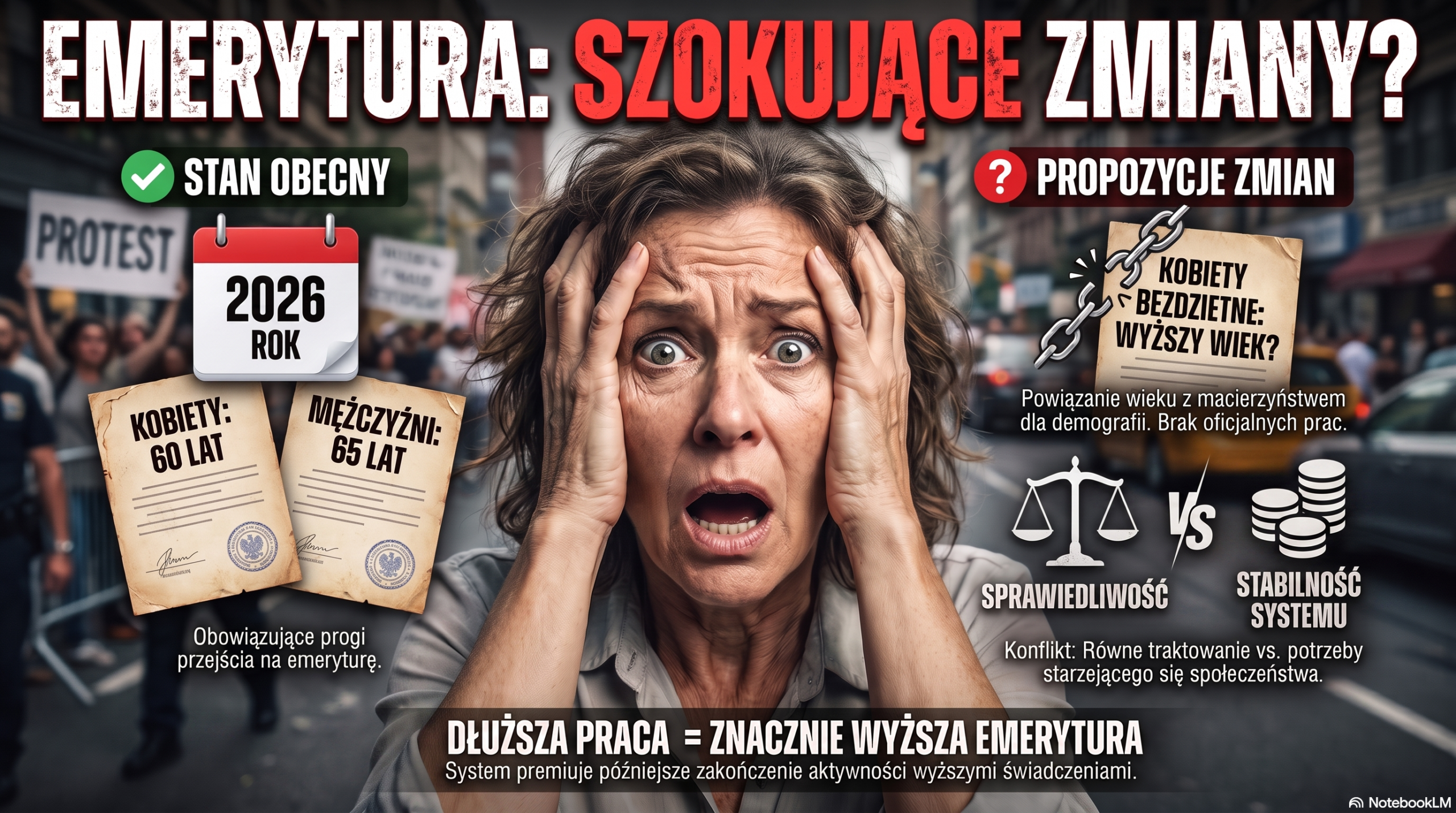

W ostatnich miesiącach przez media przetoczyła się prawdziwa nawałnica doniesień o rzekomych, drastycznych zmianach w wieku emerytalnym. Oliwy do ognia dolały publiczne wypowiedzi minister Katarzyny Pełczyńskiej-Nałęcz, która rzuciła pomysł, by kobiety bezdzietne podlegały innym, surowszym zasadom wieku emerytalnego niż te, które wychowały dzieci [1, 2]. W sieci natychmiast zawrzało, a w komentarzach pojawiła się panika. Czy bezdzietne Polki będą zmuszone pracować dłużej? Czy czeka nas nagłe, przymusowe zrównanie wieku emerytalnego kobiet i mężczyzn do poziomu 65 lat [2]?

Ja, Tadeusz od Finansów, mówię Wam krótko: zachowajmy spokój i trzymajmy się faktów, a nie publicystycznego bicia piany. Oficjalny stan prawny na lipiec 2026 roku jest jasny i niezmienny. W Polsce wciąż obowiązują dotychczasowe, powszechne progi: 60 lat dla kobiet oraz 65 lat dla mężczyzn [1, 4]. Żadne nowe przepisy podnoszące ten wiek nie weszły w życie [2]. Co więcej, Ministerstwo Rodziny, Pracy i Polityki Społecznej oficjalnie i jednoznacznie odcina się od tych rewelacji, przekazując, że nie prowadzi żadnych prac nad podniesieniem ani zrównaniem wieku emerytalnego [3].

Całe to medialne zamieszanie to na razie wyłącznie polityczny teatr i teoretyczne rozważania [2, 4]. Pomysł różnicowania wieku emerytalnego kobiet ze względu na to, czy posiadają dzieci, wywołał gigantyczne kontrowersje natury społecznej i prawnej [4, 6]. Wprowadzenie takiego kryterium oznaczałoby rażące naruszenie zasady równego traktowania obywateli i jawną dyskryminację ze względu na status rodzinny czy życiowe wybory [4, 6]. Choć problem demograficzny jest realny, urzędnicy doskonale wiedzą, że taka reforma wywołałaby potężny opór społeczny [3, 9]. Na dzień dzisiejszy Wasz wiek emerytalny jest bezpieczny, ale system ma inne, znacznie bardziej wyrafinowane sposoby, by uszczuplić Wasz portfel [7, 10].

Pułapka „40 lat pracy” i wielkie rozczarowanie. Dlaczego sam staż potrafi przynieść głodową emeryturę?

Jednym z największych i najbardziej szkodliwych mitów, z jakimi spotykam się w mojej pracy, jest przekonanie, że „skoro przepracowałem 40 lat, to ZUS musi mi wypłacić godną emeryturę”. To potężna pułapka myślowa! Wielu seniorów po otrzymaniu decyzji emerytalnej przeżywa głęboki szok i rozczarowanie [6, 10]. Jak to możliwe, że po czterech dekadach harówki system wylicza groszowe świadczenie?

Prawda jest brutalna: współczesny algorytm ZUS jest bezwzględny. Wysokość Twojej emerytury nie zależy od tego, ile lat spędziłeś w pracy, ale od tego, ile realnych składek odprowadziłeś do systemu oraz jak długo będziesz to świadczenie pobierać [7]. System działa na zasadzie prostego dzielenia: cały zgromadzony przez Ciebie kapitał (w tym zwaloryzowany kapitał początkowy i składki na koncie) jest dzielony przez średnie dalsze trwanie życia wyrażone w miesiącach.

Jeśli przez lata pracowałeś na umowach o dzieło, zleconych bez składek, w szarej strefie lub na minimalnym wynagrodzeniu, to Twój kapitał emerytalny jest dramatycznie niski. Nawet jeśli Twój staż pracy wynosi 40 lat, ZUS wyliczy Ci skromną emeryturę, ponieważ nie było z czego jej naliczyć [6, 10]. I odwrotnie – krótki staż pracy to gwarancja finansowego dramatu. Przeanalizowałem przypadek kobiety, która przepracowała w swoim życiu zaledwie 10 lat i w wieku 60 lat złożyła wniosek o emeryturę [8, 10]. Jej świadczenie okazało się rażąco niskie, wręcz symboliczne, ponieważ jej kapitał składkowy był znikomy [8, 10].

Z drugiej strony, system potrafi niezwykle hojnie premiować tych, którzy decydują się na ekstremalnie długą aktywność zawodową. Przykładem, który często przytaczam moim klientom, jest emerytka z Bydgoszczy, która pracowała przez zawrotne 61 lat i przeszła na emeryturę dopiero w wieku 81 lat [6, 10]. Dzięki temu, że jej kapitał rósł przez ponad sześć dekad, a wskaźnik średniego dalszego trwania życia w wieku 81 lat był bardzo niski, ZUS wypłacił jej rekordowo wysokie świadczenie [6, 10]. Kolejnym rekordzistą jest senior, który pracował i zbierał składki aż do swoich 80. urodzin – jego miesięczna emerytura jest tak wysoka, że odpowiada równowartości świadczeń aż osiemnastu przeciętnych emerytów naraz [10]! Te jaskrawe przykłady pokazują jedno: w obecnym systemie każda dodatkowa składka i każdy rok opóźnienia decyzji o przejściu na emeryturę realnie zwiększają wysokość wypłaty [6, 7].

ZUS kontra KRUS. Przepaść finansowa, o której urzędnicy wolą milczeć

Jako niezależny ekspert muszę głośno i wyraźnie powiedzieć o systemowej niesprawiedliwości, która dzieli polskich emerytów na dwie nierówne kategorie. Chodzi o gigantyczną przepaść finansową między Zakładem Ubezpieczeń Społecznych (ZUS) a Kasą Rolniczego Ubezpieczenia Społecznego (KRUS) [10].

Wielu rolników żyje w głębokim przekonaniu, że ich wieloletnia, ciężka praca na roli zapewni im na starość godziwy byt. Rzeczywistość okazuje się jednak niezwykle bolesna. Kiedy przyjrzymy się rekordowym świadczeniom w obu tych instytucjach, włos jeży się na głowie. Oficjalne dane pokazują, że najwyższa emerytura wypłacana przez KRUS jest aż 11 razy niższa niż rekordowa emerytura wypłacana przez ZUS [10]!

Dlaczego tak się dzieje? System KRUS jest oparty na zupełnie innych, ryczałtowych zasadach naliczania składek i świadczeń. Choć składki rolnicze są znacznie niższe niż te płacone przez pracowników czy przedsiębiorców w ZUS, to końcowe świadczenia są drastycznie ograniczone. Nawet jeśli rolnik posiada bardzo długi staż ubezpieczeniowy (na przykład rekordzista KRUS, który opłacał składki przez 42 lata), to konstrukcja prawna systemu uniemożliwia mu wypracowanie tak wysokiej emerytury, jaka jest możliwa do osiągnięcia w ZUS [10]. To systemowa pułapka, o której politycy milczą, a która skazuje setki tysięcy mieszkańców wsi na znacznie skromniejsze życie na starość niż ich rówieśników z miast.

Urzędowy szach-mat, czyli limit 6 438,50 zł. Jak ZUS po cichu zabiera pieniądze dorabiającym emerytom?

Teraz przechodzimy do kwestii absolutnie kluczowej, na której tysiące seniorów traci swoje ciężko zarobione pieniądze. Mowa o dorabianiu do emerytury. Wielu z Was, z uwagi na niskie świadczenia lub po prostu chęć zachowania aktywności, decyduje się na dodatkową pracę. ZUS bardzo chętnie na to pozwala, ale jednocześnie zastawia na Was wyrafinowaną pułapkę finansową [10].

Urzędnicy wprowadzili sztywne limity zarobkowe, których przekroczenie skutkuje natychmiastową reakcją ze strony ZUS – zmniejszeniem lub nawet całkowitym zawieszeniem wypłaty Waszej emerytury [10]!

KRYTYCZNE OSTRZEŻENIE DLA SENIORA: Jeśli nie osiągnąłeś jeszcze powszechnego wieku emerytalnego (60 lat dla kobiet, 65 lat dla mężczyzn), ale pobierasz np. emeryturę wcześniejszą lub pomostową, musisz rygorystycznie pilnować swoich dodatkowych przychodów! Przekroczenie progu 6 438,50 zł brutto miesięcznie (co stanowi 70% przeciętnego miesięcznego wynagrodzenia) uruchamia procedurę karną – ZUS automatycznie pomniejszy Twoje świadczenie emerytalne [10]! Jeśli natomiast Twoje zarobki przekroczą 130% przeciętnego wynagrodzenia, wypłata Twojej emerytury zostanie całkowicie zawieszona!

Wielu dorabiających emerytów dowiaduje się o tym limicie dopiero wtedy, gdy otrzymuje z ZUS żądanie zwrotu niesłusznie pobranych świadczeń wraz z odsetkami. To bezwzględny, urzędowy szach-mat. Pamiętajcie, że limity te zmieniają się co kwartał i Waszym obowiązkiem jest ich pilnowanie. Urzędnicy nie poinformują Was proaktywnie, że zbliżacie się do niebezpiecznej granicy – oni po prostu przyślą decyzję o potrąceniu pieniędzy.

Co nas czeka w przyszłości? Demografia kontra emerytury stażowe

Spójrzmy prawdzie w oczy: polskie społeczeństwo starzeje się w zastraszającym tempie, a wskaźniki dzietności szybują w dół [3, 5]. Mniej dzieci oznacza, że w przyszłości zabraknie rąk do pracy i osób, które swoimi składkami będą utrzymywać obecnych i przyszłych emerytów [5]. To twarde, demograficzne fakty, które nieubłaganie napędzają dyskusję o konieczności zmian w systemie [3, 5].

Jednak jako doświadczony obserwator sceny finansowo-prawnej prognozuję, że żadna partia rządząca nie odważy się w najbliższych latach na drastyczne, przymusowe podniesienie powszechnego wieku emerytalnego [9]. Społeczeństwo zbyt dobrze pamięta poprzednie reformy, a opór przed dłuższą pracą pod przymusem jest gigantyczny [8, 9].

Zamiast tego rządzący będą musieli pójść dwiema ścieżkami pośrednimi, które są znacznie bardziej akceptowalne społecznie [9]:

- Emerytury stażowe: Rozwiązanie, na które czekają miliony Polaków. Pozwoliłoby ono na przejście na emeryturę po przepracowaniu określonego czasu (np. 35 lat dla kobiet i 40 lat dla mężczyzn), bez względu na metrykę. Choć brzmi to kusząco, pamiętajcie o mojej przestrodze – bez odpowiednio wysokiego kapitału, emerytura stażowa może okazać się bardzo niska [6].

- System zachęt do dobrowolnego opóźniania emerytury: Urzędnicy będą tworzyć ulgi podatkowe (jak obecny PIT-0 dla seniora) oraz programy premiowe, by skłonić Was do dobrowolnego pozostania na rynku pracy. To jedyna rozsądna droga – zamiast kija w postaci przymusowego wieku emerytalnego, państwo musi zaoferować marchewkę w postaci realnych zysków finansowych dla tych, którzy chcą i mogą pracować dłużej [7, 9].

Jak wygląda rzeczywistość? Zestawienie kluczowych faktów emerytalnych

Poniżej przygotowałem dla Was czytelne zestawienie najważniejszych parametrów systemu emerytalnego w 2026 roku. Spójrzcie, jak teoria zderza się z brutalną praktyką:

| Parametr / Cecha | Stan faktyczny (Lipiec 2026 r.) | Projekty i dyskusje medialne | Wpływ na Twój portfel |

|---|---|---|---|

| Wiek emerytalny kobiet | 60 lat [1, 4] | Propozycje podniesienia lub różnicowania dla kobiet bezdzietnych [1, 2] | Brak zmian prawnych na ten moment – wiek pozostaje bez zmian [2]. |

| Wiek emerytalny mężczyzn | 65 lat [1, 4] | Rozważania nad zrównaniem wieku kobiet i mężczyzn do 65 lat [2]. | Stabilny, brak planowanych zmian w najbliższym czasie [3]. |

| Limit dorabiania (70% średniej) | 6 438,50 zł brutto [10] | Zmienia się co kwartał w zależności od przeciętnego wynagrodzenia [10]. | Przekroczenie tej kwoty skutkuje zmniejszeniem emerytury przez ZUS [10]! |

| Różnica ZUS vs KRUS | Najwyższa emerytura ZUS jest 11 razy wyższa niż najwyższa w KRUS [10]. | Brak realnych projektów zrównania zasad naliczania w obu systemach. | Rolnicy są systemowo poszkodowani przy wyliczaniu emerytur rekordowych [10]. |

| Krótki staż pracy (np. 10 lat) | Gwarancja skrajnie niskiego świadczenia [8, 10]. | Brak zmian – system bezwzględnie wymaga kapitału ze składek. | Minimalne składki = groszowa emerytura, brak dopłaty do minimalnej [8, 10]. |

Praktyczny poradnik krok po kroku. Jak wycisnąć z ZUS-u to, co Twoje?

Jako Tadeusz od Finansów nie zostawię Was tylko z analizą problemów. Oto moja autorska, sprawdzona instrukcja, jak przechytrzyć system i zmaksymalizować swoje świadczenie:

Krok 1: Odnajdź i zweryfikuj swój kapitał początkowy

Wielu seniorów, którzy pracowali przed 1999 rokiem, wciąż nie ma poprawnie wyliczonego kapitału początkowego. To kardynalny błąd! ZUS sam z siebie nie będzie szukał Waszych starych dokumentów, świadectw pracy czy kart zarobkowych ze zlikwidowanych zakładów produkcyjnych. Musicie dostarczyć je sami. Każdy odnaleziony dokument potwierdzający zatrudnienie w tamtych latach może podnieść Waszą obecną emeryturę nawet o kilkaset złotych miesięcznie!

Krok 2: Wybierz idealny miesiąc na złożenie wniosku

Złożenie wniosku o emeryturę to decyzja strategiczna. Nigdy nie róbcie tego pod wpływem emocji. Najgorszym momentem na składanie wniosków jest zazwyczaj przełom kwartałów przed waloryzacją składek. Najbardziej opłaca się składać wniosek w drugiej połowie roku (np. w lipcu), po przeprowadzeniu rocznej waloryzacji składek i kapitału początkowego przez ZUS. Przed złożeniem dokumentów, zawsze poproście doradcę emerytalnego w ZUS o symulację wysokości świadczenia dla różnych miesięcy.

Krok 3: Rygorystycznie pilnuj limitu 6 438,50 zł, jeśli dorabiasz

Jeżeli nie osiągnąłeś jeszcze powszechnego wieku emerytalnego i dorabiasz, kontroluj każdą złotówkę na swoich rachunkach i umowach [10]. Jeśli widzisz, że w danym miesiącu zbliżasz się do kwoty 6 438,50 zł bruto, porozmawiaj z pracodawcą o przesunięciu części wypłaty na kolejny miesiąc lub zmniejszeniu wymiaru czasu pracy [10]. Nie pozwól, by ZUS położył rękę na Twoich pieniądzach.

Krok 4: Rozważ opóźnienie przejścia na emeryturę o rok

Jeśli zdrowie i siły Ci na to pozwalają, rozważ przepracowanie dodatkowego roku po osiągnięciu wieku emerytalnego. Każdy dodatkowy rok pracy to nie tylko dodatkowe składki na Twoim koncie, ale przede wszystkim zmniejszenie liczby miesięcy dalszego trwania życia, przez które ZUS dzieli Twój kapitał [7]. Statystycznie, jeden dodatkowy rok pracy może podwyższyć Twoją emeryturę nawet o 8 do 15 procent!

Podsumowanie, czyli moje osobiste przesłanie do polskich seniorów

Kochani, polski system emerytalny bywa bezwzględny, skomplikowany i najeżony pułapkami [7, 10]. Urzędnicy i politycy uwielbiają straszyć nas zmianami w wieku emerytalnym, by odwrócić uwagę od bieżących problemów i niesprawiedliwości, takich jak dramatyczna przepaść między ZUS-em a KRUS-em czy rygorystyczne limity dla dorabiających [1, 10].

Pamiętajcie: Wasza emerytura to nie jest zasiłek ani jałmużna. To są Wasze ciężko zapracowane pieniądze, które powierzyliście państwu w postaci składek przez dekady Waszego życia. Macie pełne prawo do tego, by wycisnąć z tego systemu każdą należną Wam złotówkę. Nie dajcie się omamić medialnemu szumowi. Trzymajcie się faktów, pilnujcie swoich praw, a w razie wątpliwości – zawsze szukajcie niezależnych porad prawnych i finansowych. Jestem tu po to, by Wam w tym pomagać i demaskować każdą urzędniczą niesprawiedliwość. Trzymajcie się mocno i nie dajcie się systemowi!